自拍偷拍 亚洲色图 我国退市轨制优化探析

我国退市轨制优化探析

第一创业(002797)证券课题组

* 宋明华、王庆莉、周海峰

撮要:

刊行与退市轨制是股票商场的“进水口”与“出水口”,二者共同组成本钱商场动态均衡的遑急机制。跟着刊行轨制革新的握续深刻及注册制的全面落地,“进水口”愈加范例高效,为优质企业提供了更为方便的上市通说念,因此更需进一步健全退市机制运动“出水口”,加速形成“应退尽退、实时出清”的常态化退市格式。这既是优化商场资源配置、进步上市公司合座质地的重要举措,亦然全面深化本钱商场革新、推动本钱商场历久沉着发展的遑急轨制安排。

本文从我国退市轨制的历史沿革登程,伙同连年来A股上市公司退市特征分析,通过与练习本钱商场退市轨制比较,探讨其鉴戒有趣,并建议如下完善建议;一是从投资者保护角度建议完善法则救济、鼓吹先行赔付机制、强化投资者西宾、强化预警门径;二是从上市公司及中介机构角度,建议强化上市公司治理,压实主题职守,握续强化警示力度,加大违纪成本等;三是从监管角度建议建立特意的投资者保护关系法案、重塑缩股机制、完善专有化退市轨制等。

重要词:本钱商场、退市轨制、优化建议一、我国退市轨制历史沿革

我国退市轨制阅历了从无到有、检朴到繁的平稳完善过程,面前已形成以多维度退市模范为中枢,涵盖主动与强制退市相伙同的综合性退市轨制体系。从其发展历程看,不错分为四个时期:(一)退市轨制基本框架建立期(1994—2004)

1994年颁布的《公法则》初次对部分退市情形作出轮廓性形色,1999年颁布的《证券法》明确了上市公司维系上市状态的基本条目,为退市轨制的实施提供了法律依据,两者共同构建了退市轨制的顶层框架。同期,证监会对暂停、规复和闭幕上市的模范及表率等作念出具体讲解,交游所也拟定配套章程,共同推动退市轨制的落地实施。时间损失严重的上市公司被出清,但催生了多量重组事件,偏离了退市轨制实施的初志,为此监管机构加强退市轨制奉行力度,纠正商场乱象。(二)退市轨制初步形成期(2005—2010)

2005年校正发布的《证券法》通过为证券刊行、交游及监督管制提供法律框架,建立证券投资者保护基金轨制,盘曲地影响了上市公司行径范例和退市机制的完善。时间,深交所伙同中小板、创业板的推出,在已有主板退市轨制的基础上,从财务、范例运作和商场交游等维度增多了退市情形,形成了多端倪、立体化的退市方针体系,并制定了一系列投资者保护门径。2004年和2005年,我国迎来了强制退市的上升,退市轨制在出清劣质公司、优化资源配置方面赢得了权臣效果。然则,2008年专家金融危急导致上市公司谋略环境恶化,退市轨制在奉行中也靠近一定的挑战和不毛,退市轨制的天真性和适合性亟待进一步进步。(三)退市轨制变革完善期(2011—2019)

该阶段,交游场地回归退市轨制实践的基础上,鉴戒练习本钱商场训导,不断完善多元化退市模范。证监会出台了《对于革新完善并严格实施上市公司退市轨制的几许想法》,确立了主动和强制退市两大体系,并完善了强制退市的主要情形、严格奉行模范。2019年底校正的新《证券法》赋予了交游所一定退市轨制确立和管制职能,有用鼓吹了上市公司退市的商场化、法治化进度。(四)退市轨制革新深化期(2020于今)

2020年是我国本钱商场深化退市革新的重要一年,中央层面初次明确建议建立常态化退市机制的宗旨,交游所校正关系退市轨制章程,进一步显然退市方针及历程。2024年,新“国九条”建议要加速形成应退尽退、实时出清的常态化退市格式。随后,证监会进一步完善退市轨制,严格强制退市模范、强化投资者保护,退市轨制革新步入“深水区”。

总体来看,我国退市轨制的发展及完善长久沿着两条干线鼓吹:一是《公法则》和《证券法》共同构建了退市轨制的顶层设想框架,监管机构及自律组织在此基础上不断完善退市轨制;二是充分鉴戒国表里退市轨制的实践训导,平稳建立起多端倪、商场化、高效的退市机制。二、刻下A股商场退市特征分析

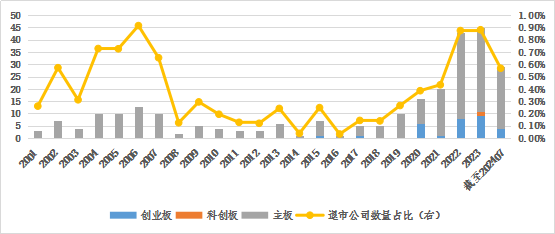

跟着我国退市机制的平稳完善,股票商场以强凌弱的功能日益突显。从A股退市公司关所有据分析,刻下退市特征主要推崇为:(一)连年A股退市率快速增长,但仍相对偏低

2021年以来A股商场退市公司数目大幅增多,退市遵守较此前大幅进步。但与国际练习证券商场比较,我国退市率仍然较低(见图1和图2)。

图 1:A股退市数据统计

数据起首:wind,第一创业

图 2:好意思股退市数据统计

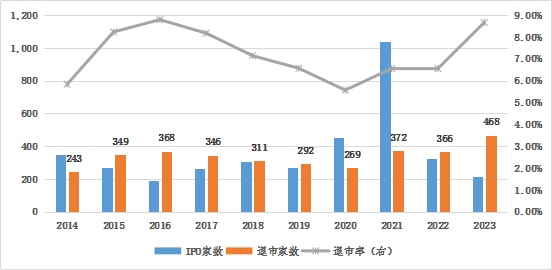

数据起首:stock analysis,第一创业(二)退市公司多涉及交游类及财务类退市方针

字据wind数据统计,2022年以来涉及交游类或财务类退市方针的公司占比高达70.09%,2024年以来这一占比更是高达82.76%(见图3)。

图 3:A股退市公司分类统计(2022年1月-2024年7月)

数据起首:choice自拍偷拍 亚洲色图,第一创业

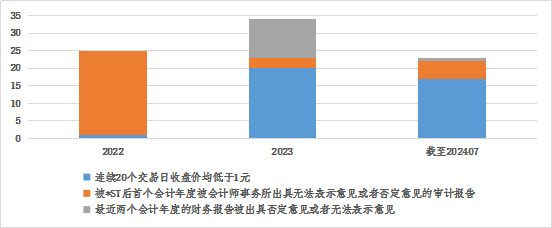

其中,涉及“1元退市”模范的公司数占比更是由2023年的44.44%大幅进步至2024年7月的58.62%(见图4)。

图 4:A股上市公司主要退市原因统计(按年份统计)

数据起首:choice,第一创业(三)“绩差”是“1元退市”公司的底色

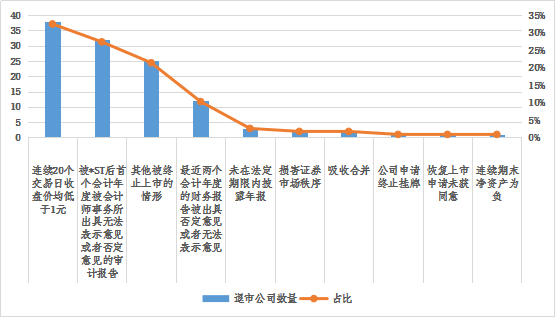

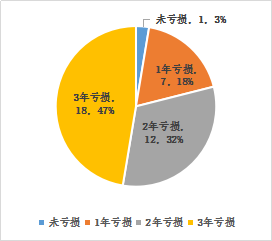

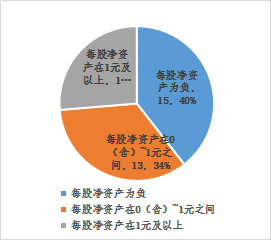

通过对2022年以来“1元退市”公司(下称“宗旨公司”)近三年每股收益统计,损失2年及以上退市公司占比高达78.95%(见图5);每股净钞票为负或在0-1元之间的退市公司占比揣摸为73.68%(见图6)。

图 5:近三年每股收益统计

图 6:最近一年每股净钞票统计

统计样本:2022年以来因“1元退市”公司

数据起首:wind,第一创业

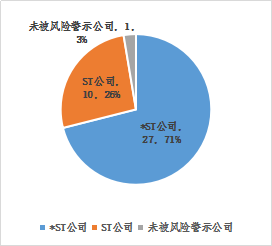

从宗旨公司是否被风险警示来看,仅有1家退市公司未被风险警示(见图7),但其近两年每股收益均已损失,且最近一年每股净钞票低于1元。从宗旨公司临了交游日的总市值来看,20亿元以下的小市值公司共35家,占比92.1%(见图8)。

图 7:风险警示类型统计

图 8:总市值统计

统计样本:2022年以来因“1元退市”公司

数据起首:wind,第一创业

总体来看,退市前宗旨公司多因谋略景况彰着恶化际遇风险警示,导致股价大幅下落,总市值也随之大幅缩水,“绩差”是“1元退市”公司的底色。(四)非典型退市公司值得眷注

由于多数公司在退市前“绩差”特征彰着,有较为充分的风险警示,因此利于投资者识别留神。但非典型退市公司零落有用预警机制,易对商场及投资者变成冲击。以X公司为例,退市前三个管帐年度的买卖收入均进步1300亿元,平均净钞票为4.85元,平均归母净利润(扣非)为-4.86亿元,仅有一年出现多数损失,且未涉及风险警示方针。这也对怎么进一步完善关系退市机制确立建议挑战。三、练习本钱商场退市轨制鉴戒

为进一步完善我国退市轨制,进步A股商场退市遵守,咱们通过与好意思国和中国香港两个练习本钱商场退市轨制的比较,探寻其可鉴戒性。(一)我国退市轨制与练习本钱商场比较分析

刻下A股退市轨制在退市方针多元化、退市历程方便性等方面已平稳与国际接轨。但由于历史原因,A股商场存在多量当然东说念主投资者,上市惊叹用度较高,关系法律基础仍待进一步完善。在各方面与练习证券商场存在一定互异,导致退市轨制安排及奉行效果存在一定分辩。

1、退市模范

好意思股退市模范以财务方针为主,兼顾股东结构、市值、股价、信息知道和公司治理等模范,港股退市模范与好意思股较为相同。A股退市模范包括财务类、交游类、范例类、首要罪犯类等多维度模范。

2、退市表率

好意思股退市表率较为轻便,交游所发出退市报告后,公司可肯求听证,若未获批准则参预退市表率。港股与好意思股雷同,交游所发出报告后,公司可提交复牌建议,未获批准参预退市表率。而A股退市表率则相对复杂,包括风险警示、暂停及闭幕上市等阶段。

3、退市整理期

以“1元退市”为例,交游所发出退市报告后,好意思股时常会有180天的整改期,纳斯达克交游所还可酌情延长这一期限。港股中主板公司一般是18个月,创业板公司为12个月。A股涉及交游类退市方针的公司时常不设退市整理期。

4、退市去处

好意思股退市后参预场酬酢易或粉单商场,流动性相对较好。港股退市后参预场酬酢易商场或专有化,流动性较差。A股退市后参预寰宇股转系统或区域性股权交游商场,流动性也较差。

5、奉行效果

连年,好意思股退市率约为6%-8%,退市遵守及商场化程度高,因专有化及并购重组退市公司占比较大。港股退市率约为2%-4%,专有化及主动退市公司占比较大。A股退市率仍低于1%,强制退市公司占比几近100%,退市遵守及商场化程度仍待进步。

6、交游所自主权

好意思邦交游所领有较大自主权,退市决定时常可不上诉。港交所自主权相对较大,公司可提交复牌建议,并有权上诉至上市委员会。而沪深交游所自主权则相对较小。

相对而言,好意思股退市模范较为宽松,表率轻便,商场化程度和退市率最高;A股退市模范较为严格,表率复杂,退市率较低,更留心投资者保护。港股介于二者之间,退市模范较为天真,表率相对轻便,退市率适中。(二)我国退市轨制存在的主要问题

通过对各商场现行退市轨制及退市安排的进一步分析可见,我国退市轨制主要存在以下问题:

1、退市表率复杂,法制确立仍待健全

我国退市轨制表率复杂,退市时期相对较长,不利于绩差公司的出清遵守。此外,好意思国的退市关系法制确立较为完善,在集体诉讼轨制、证券欺骗惩处机制、信披轨制、法则独处性和专科性等方面具有丰富的效果和训导,而我国关系退市轨制仍待健全。

2、“1元退市”公司占比过高,极度市况可能激勉焦急心境

A股“1元退市”模范相对勤苦弹性,一朝涉及即自动开启退市表率。诚然不错减少东说念主为骚扰和主不雅判断,但在商场低迷或发生系统性风险时,极易因“虹吸效应”导致廉价股尤其是近1元个股批量、加速下落,变成商场大幅波动及心境焦急延迟,加大上市公司自救难度。

3、交游所勤苦自主权,退市决策遵守和天真性有待进一步进步

我国本钱商场存在的退市表率较复杂、退市遵守不高级问题,与交游所勤苦自主权,难以提高退市决策遵守和天真性密切关系。

4、勤苦主动退市意志,退市渠说念亟待拓宽

从退市轨制奉行收尾看,少有公司主动退市,主要原因在于上市公司“壳资源”价值仍未透顶丧失,退市转板后真实莫得流动性。策略身分导致上市公司钞票重组难度较大,同期也勤苦诸如缩股、专有化等有用的自救门径或主动退市渠说念。四、我国退市轨制优化建议

完善的退市轨制是杀青本钱商场以强凌弱的遑急基础性轨制,亦然推动本钱商场高质地发展的重要表率。其中,优化本钱商场生态环境是退市轨制优化的重心标的。(一)从投资者保护角度探讨退市轨制优化

1、完善法则救济机制

2023年以来,中证中小投资者工作中心发起多起股东代位诉讼,但由于诉讼表率较为繁琐,耗时长且成本相对较高,警示有趣充分但不利于转动为常态化处置形状。建议监管机构进一步完善民事抵偿、集体诉讼及代位诉讼机制,优化关系法则表率,形成与常态化退市机制相匹配的投资者保护机制。

2、鼓吹先行赔付机制的常态化应用

2014年我国证券商场已实施先行赔付机制。从已实施的先行赔付案例可见,其赔付遵守较高,证监会在作出处罚决定和商场禁入决定前,也会充分洽商关系主体“出资成立专项补偿基金,补偿适格投资者际遇的投资损失”这伶仃分。建议监管机构进一步明确赔付模范,加强赔付过程中的信息知道,领域简化投资者赔付的报告要乞降审核历程,强化投保力度,鼓吹该机制的常态化应用。此外,也可饱读舞职守主体主动建议先行赔付决策,与投资者达成行政息争,视情形领域裁汰处罚力度。

3、强化投资者西宾

由于我国证券商场中当然东说念主投资者占比较高且投资理念不练习,因此需充分阐明专科机构及东说念主员的功能性作用,赐与其更多发声渠说念和契机,鉴定化投资者西宾落到实处,进步投资者感性投资意志。

4、接受分类监管门径并进一步强化预警门径

现行退市轨制取消了部分涉及交游类退市方针的退市整理期,将上市公司初次风险教唆公告讦布时点设定在关系退市情形发生的次一交游日。诚然轨制上赐与上市公司肯求听证、建议述说和辩说的契机,但实践中难以有用抗辩。为裁汰极度情形退市对中小投资者的骨子性冲击,建议给仍具备可握续谋略才智的拟退市公司整改契机:(1)接受分类监管门径,对恰当模范的拟退市公司一定缓期期:对初次涉及“1元退市”方针前未被实施过退市风险警示,能日常谋略运作且仍具有发展后劲的拟退市公司竖立一定的缓期期。在此时间,公司需知道详备整改盘算及进展,交游所监督整改奉行情况。如缓期期内公司建议的整改决策有用提振投资者信心,使公司股价再行回到1元之上,则公司撤职退市危急,不然将被退市处理。为幸免过度投契,出现“老赖”行径,上市公司仅有一次退市缓期契机。(2)竖立风险警示阈值,如在股价跌破1.5元、1.2元不同档位时,由上市公司发布风险警示公告,提前见告投资者可能靠近的风险,让有才智的上市公司尽晨安排自救门径。(二)从上市公司及中介机构角度探讨退市章程优化

1、强化上市公司治理,压实主体职守

多数公司退市前齐会出现因谋略不善导致功绩伙同损失,这反应其背后治理失衡问题。以往岂论上市公司何以种本身原因退市,其最终后果齐由全体股东承担,不仅挫伤了投资者利益,也无法对公司管制东说念主员起到饱胀的威慑作用。因此建议加强对上市公司大股东、高管层的处罚及追缴力度,压实关系主体职守,强化公司治理意志。

2、握续强化警示力度,加大违纪成本

连年监管机构加强了对首要事件的核查力度和现场查抄频率,加大了对罪犯违游记径的处罚力度,大幅进步了对关系主体的警示力渡过甚违纪成本,对净化商场生态环境起到了积极作用。建议进一步加大对违纪或存在风险隐患的参与主体的现场查抄频率、首要事件的专项核查力度,从根源上裁汰欺骗风险。(三)从监管角度探讨退市章程优化

1、建立特意的投资者保护关系法案

面前我国还未出台特意保护证券投资者的关系法律限定,建议完善关系立法,形成一整套完善的上市公司退市后处理历程,特意用于处分退市善后问题,惊叹投资者权利。

2、重塑缩股轨制

缩股轨制在我国本钱商场有前例可循,在其它练习本钱商场中也有所应用。商场对于该机制应用的负面反应表面前:一是诚然廉价股通过缩股进步了股价,但弗成从根底上处分上市公司成长性及基本面问题;二是缩股机制可能成为上市公司变相延迟、稀释其他股东权利的时间。基于此,建议交游所制定明确缩股章程,严格遗弃缩股条目、比例及次数,留心公司花消缩股机制进行商场专揽。

3、完善专有化退市轨制

练习商场专有化退市原因主要包括:股价未能反应公司践诺钞票价值,股票历久成交低迷,本身有业务整合需求等,我国证券商场实施数目少量。建议监管机构完善专有化退市轨制,加强领域融资策略歪斜,饱读舞上市公司主动退市。

鬼父在线观看退市轨制革新是深化本钱商场革新的遑急表率,跟着监管机构不断完善并严格奉行退市轨制自拍偷拍 亚洲色图,不仅成心于警示作用的充分体现,保险“出水口”的运动,也成心于杀青优化本钱商场生态环境的宗旨,推动本钱商场朝着“安全、范例、透明、通达、有活力、有韧性”的标的迈进。